Попробую собрать всю информацию воедино для всех...памятка так сказать). Сразу оговорюсь я не собираюсь здесь говорить, что ОСАГО плохо или хорошо, а постараюсь донести для всех, как минимизировать свое потраченное время и деньги.

1. Закон об ОСАГО. (ФЗ №40 от 25.04.2002г.).

а. Приобретая полис ОСАГО Вы страхуете

свою ответственность перед третьими лицами и их имуществом. То есть не свой автомобиль, а возможный ущерб, причиненный Вашим транспортным средством (ТС).

б. Существуют различные коэффициенты при расчете итоговой страховой премии. Базовая ставка с 12.05.2015 г. составляет: 3432-4118 рублей. Данный диапазон сделан для того, чтобы внести элемент "конкуренции". Далее пройдемся по коэффициентам и как можно снизить стоимость полиса.

-Коэффициент по территории использования. Для города Хабаровска он составляет - 1.7 . Коэффициент берется по собственнику ТС. Для Хабаровского района коэффициент составляет - 0,8. Таким образом, если у Вас есть возможность сделать прописку по Хабаровскому району или записать ТС на родственника проживающего не на территории г. Хабаровска, то стоимость полиса уменьшится в ДВА раза. Для примера п. Тополево, Бычиха, Воронеж, Николаевка и так далее.

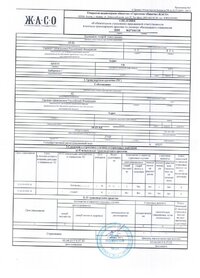

-Коэффициент «бонус-малус» (КБМ) – коэффициент, влияющий на стоимость полиса (повышающий или понижающий в зависимости от аварийности в предыдущие периоды). Если ваша страховая компания добросовестно вносила данные о Вашей безаварийное езде, то можно дальше не читать. Если эта была компания "бяка", то делаем следующее. Вспоминаем где страховались последние пару - тройку лет. Берем в каждой страховой справку.

Обращаем внимание на колонку "Класс, зависящий от страховых выплат". Чем выше класс, тем больше скида (5% за год безубыточности).

[/URL][/IMG]

Далее идем в отделение РСА. В Хабаровске на пер. Дьяченко 3а-105. Отдаем справки и пишите заявление на снижение коэффициента КБМ. Как только в базе РСА коэф. КБМ снизят, то топаем обратно в страховую, где затрахованы сейчас и возвращаем разницу в уплаченной премии.

- Кратко про остальные коэффициенты. По мощности - тут все просто, чем больше мощность, тем больше вероятность наступления страхового случая. Коэффициент по возрасту и стажу. Не вписывайте не нужных Вам людей в страховку.

Отмечу Важный момент. Если Вы стали виновником ДТП и сумма ущерба не превышает 3-7 тыс. рублей, то сейчас, при нынешнем законодательстве, лучше самому оплатить на месте. Объясню. Оформив ДТП, Вы получаете повышающий коэффициент при следующем страховании и все Ваши скидки сгорают. Пример. Вы страховались за 5000 руб. с коэф. КБМ 0,7. Совершили ДТП (например поцарапали бампер со стоимостью ремонта 4000 руб.) На следующий год КБМ составит 1,55. То есть страховка будет стоить 11 071 руб. Разница 6000 руб. И скидки начнут копится заново. То есть фактически вы переплатите 12-20 тыс. руб.

2. Вы попали в ДТП. Здесь опишу основные принципы.

а. Вышли, посмотрели. Выставили знак, включили аварийку. За не выставленный знак ГИБДД очень любит штрафовать, даже если вы не виновник ДТП. Нет знака - выставите хоть что-нибудь: банка с маслом, домкрат и т. д. Далее вы решаете, вызывать ГИБДД или оформить европротокол.

Европротокол. ВАЖНО!

Со 2 августа 2014 года увеличились лимиты выплат при оформлении ДТП по Европротоколу с 25000 руб. до 50000 руб.

Данное повышение касается только тех ДТП, оба участника которых приобрели полис ОСАГО уже после 2 августа 2014 года!

Если хотя бы один из участников ДТП имеет полис ОСАГО, заключенный до 02.08.2014 - лимит выплат по Европротоколу остается 25000 руб.

Условия, когда можно оформить европротокол на нижней схеме.

То есть, если вы уверенны, что сумма ущерба меньше 25000, то не надо ждать ГИБДД. Оформите европротокол, не тратьте свое и чужое время, а главное нервы. Особенно это относиться к г. Хабаровску, где можно прождать приезд ГИБДД более 4-6 часов, а зимой в метель и более 12 часов.

Как оформить европротокол расписывать не буду. В правилах страхования есть все необходимые рекомендации (это такая книжечка, которая выдается с полисом).

Аварийный комиссар. Если сильно сомневаетесь как оформить европротокол, то можно и вызвать, но знайте - аварийный комиссар абсолютно не наделен

никакими полномочиями. Фактически это служба, которая за ваши деньги (которые потом никак не возмещаются) делает то, что Вы можете сделать

сами.

Знайте, что слова аваркома и его суждения о виновности, стоимости ремонта и прочее могут вас ввести в заблуждение. Не принимайте их близко к сердцу.

Но есть одно, но. В случаях, когда ДТП спорное, Вы находитесь в шоковом состоянии, то его собранная информация, фото может помочь в дальнейшем. Итак под итожу.

- ДТП не серьезное - оформляйте европротокол, не надо аварийных комиссаров лишняя трата денег, а ГИБДД - трата времени.

- ДТП со многими не известными - вызываете ГИБДД и аварийных комиссаров.

Завтра распишу, что делать в страховой, про выплаты и прочее.

P/S Справка по тексту от страховой не вставилась по тексту

")